Tahvil Nedir - Kurumsal ve Belediye Tahvillerine Yatırım Temelleri

Birçok kişi “tahviller” kelimesini duyduğunda, büyük şirketler tarafından halka açık olarak çıkarılan şirket tahvillerini düşünme eğilimindedirler. Ancak bono piyasasında bundan çok daha fazlası var. Aslında, belediye tahvilleri tahvil yatırım dünyasına girmek isteyenler için bir başka popüler seçenek.

Kurumsal ve belediye tahvilleri aynı özelliklerin çoğunu paylaşırken, gerçekte çok farklı yaratıklardır. İkisi arasındaki farkı anlamak, sizin için hangi tür tahvilin doğru olduğuna karar vermenize yardımcı olabilir ve finansal ihtiyaçlarınız ve yatırım stratejinizle en yakından uyumludur.

Tahvil Temelleri

Tahvil, borç almak için çıkarılan bir borçlanma aracı veya kredidir. Bir tahvil satın aldığınızda, esas olarak yaptığınız şey, ihraççıya önceden belirlenmiş bir süre için belirli bir miktar para vermeyi kabul etmektir. Genel olarak, borçlu, tahvilin ömrü boyunca sabit bir oranda faiz ödemeleri yapmayı kabul eder. Tahvilin süresi sona erdiğinde, borçlu anaparayı tamamen geri ödemekle yükümlüdür..

Bu temel modelden uzaklaşan bazı bağ varyasyonları vardır. Örneğin, sıfır kuponlu bonolar faiz ödemesi yapmaz, bunun yerine nominal değerden indirimli olarak satın alınabilir. Nominal değeri 10.000 dolar ve 10 yıl vadeli sıfır kuponlu tahvil bugün yüz değerinin sadece% 60'ı veya 6.000 $ karşılığında işlem yapabilir, bu da önden 6.000 $ ödeyeceğiniz, ancak 10 yıl içinde tahvilinizi bir ödeme için kullanacağınız anlamına gelir. $ 10,000.

Diğer tahvil türleri de mevcuttur. Ancak, faiz ödeyen tahviller en yaygın olanlardır.

Faiz getiren tahvillere yatırım yaparak para kazanmanın iki yolu vardır: Tahvilleri tutabilir ve ilgili vadeleri boyunca faiz ödemelerini tahsil edebilir veya tahvillerinizi olgunlaşmadan önce bir primle satabilirsiniz. Tahvillerin değeri piyasa koşullarına bağlı olarak yukarı veya aşağı gidebileceğinden, tahvillerinizi onlar için ödediğiniz tutardan daha fazla satabilirsiniz..

Faiz oranları ve bir şirketin notu veya performansı gibi faktörler tahvillerinizin değerini etkileyebilir. Bonolar ve faiz oranları ters orantılıdır. Faiz oranları yükseldiğinde, tahvil fiyatları düşme eğilimindedir ve tersine, düşük faiz oranları tahvilleri daha yüksek oranlar ödeyerek daha cazip hale getirir. İhraççıların notu tahvil fiyatlarını da etkileyebilir, böylece bir not yükseldiğinde tahvil fiyatları da artar. Benzer şekilde, bir şirket tahvili satın alırsanız ve ihraççı olumlu bir kazanç tablosu yayınlarsa, tahvilin nominal değerinin yükseldiğini görebilirsiniz..

Kurumsal Tahviller

Kurumsal tahviller, şirketler tarafından ihraç edilen kredilerdir. Şirketler sık sık araştırma ve geliştirme, işletme giderleri ve genişleme gibi şeyleri ödemek için tahvil çıkarırlar. Kurumsal tahviller, ihraç eden şirketin ödünç aldığı şeyi genellikle satış, operasyon ve varlıklar yoluyla geri ödeyebilme kabiliyeti ile desteklenmektedir..

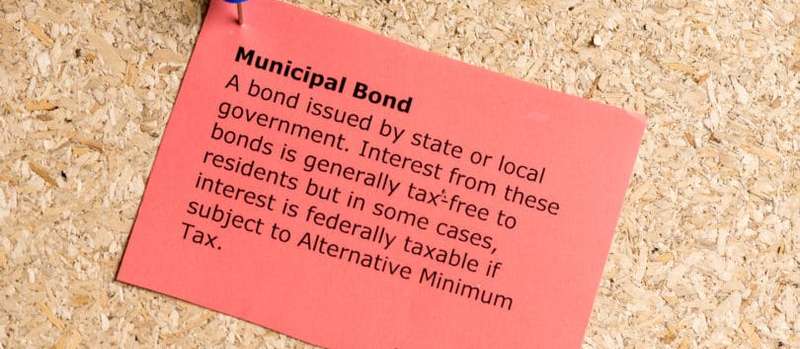

Belediye Tahvilleri

Belediye tahvilleri veya kısaca “muni tahvilleri” devlet kurumları veya belediyeler tarafından verilen kredilerdir. Belediye tahvilleri genellikle altyapı, yol onarımları, hastaneler ve okul sistemleri gibi kamu projelerini finanse etmek için kullanılır.

Bunlar en yaygın iki belediye tahvili türüdür:

- Genel Borçlar. Kısaca “GO tahvilleri” olarak adlandırılan bu krediler, genellikle bir şehir, eyalet, ilçe veya kasaba olan ihraççının tam inancı, kredisi ve vergi gücü ile desteklenmektedir..

- Gelir Tahvilleri. Bu tahviller, fonlamak için verdikleri projelerden elde edilen gelirle desteklenmektedir.

Genel borç senetlerinin genellikle gelir senetlerinden daha güvenli olduğu düşünülür, çünkü ihraççı borç verenlerini geri ödemek için gerekli her türlü aracı kullanabilir. Örneğin, bir şehir planlı tahvil ödemeleri yapmak için gerekirse vergileri artırabilir.

Buna karşılık, gelir tahvilleri borç verenleri geri ödemek için belirli bir projeden elde edilen gelire dayanır. Örneğin, bir şehir yeni bir geçiş yolu oluşturmak için gelir tahvilleri çıkarıyorsa, taşıtlardan toplanan para tahvil sahiplerine planlı ödeme yapmak için kullanılabilir.

Hasılat tahvilleri, genel tahvillerden biraz daha risklidir, çünkü ihraççıların tahvil sahiplerini geri ödeme kabiliyeti doğrudan belirli bir gelir akışına bağlıdır. Genel borç senetlerinin aksine, bir belediye yükümlülüklerini yerine getirmek için diğer kaynaklardan yararlanamaz. Söz konusu proje yeterli gelir sağlamazsa, söz konusu ihraççı, temerrüde düşme veya olması gerektiği gibi ödeme yapmama riskini taşır.

Tahvillere Yatırım Riskleri

Hem kurumsal hem de belediye tahvilleri bir dereceye kadar risk altındadır. Bu riskleri anlamak, sağlam bir yatırım yapmanın kritik bir parçasıdır.

- Varsayılan risk. Varsayılan değer, veren tarafın planlanan şekilde ödeme yapmamasıdır. Bir tahvil ihracı, tahvil sahiplerini anaparalarını geri ödemezse temerrüt olarak kabul edilir. Aslında, ihraççı planlanan ödemede bir gün geç kaldığında, temerrüt olarak kabul edilir. Tahvil temerrüde düşme riskini en aza indirmek için, yüksek kredi notuna sahip tahvil satın alabilirsiniz. Olumlu derecelendirmeye sahip ihraççıların finansal açıdan daha istikrarlı olduğu ve yükümlülüklerini yerine getirme olasılıklarının düşük olduğu düşünülmektedir. Daha düşük bir kredi notuna ve daha yüksek temerrüt riskine sahip bir tahvil satın alırsanız, genellikle daha yüksek bir faiz oranı ile ödüllendirilirsiniz. Daha güvenli kabul edilen tahviller daha az ödeme yapma eğilimindedir, çünkü bunları satın alırken daha az risk alırsınız.

- Faiz Riski. Bir tahvil satın aldığınızda, paranızı belirli bir süreye kilitlersiniz, bunun kesin uzunluğu tahvilin belirli şartları ile belirlenir. Bunu yaparak, daha uygun faiz oranları sunan diğer bonoları satın alma fırsatını kaybedebilirsiniz. Faiz oranları hakkında hatırlanması gereken şey, zaman içinde değişebilmeleridir ve aynı şirket veya belediyenin bir yıl belirli bir oranda, hatta yılda bir ya da iki kez daha yüksek tahvil ihraç edebilmesidir..

- Çağrı Riski. İhraççı bir tahvili çağırdığında, tahvili vade tarihinden önce kullanır. Bir tahvilin şartları ihraç edenin bir çağrı opsiyonu kullanmasına izin veriyorsa, ihraççı düşük faiz oranlarından yararlanabilir, bonoları arayabilir ve daha düşük bir oranda yeniden verebilir. Bu size bir tahvil sahibi olarak gerçekleşirse, müdürünüzü tam olarak geri alırsınız - ancak bu parayı tahvillere geri koymak isterseniz, büyük olasılıkla daha düşük bir oran ödeyen bir şeye yatırım yapmak zorunda kalacaksınız..

Örneğin,% 2 faiz oranına sahip 10 yıllık bir tahvil satın aldığınızı varsayalım. Önümüzdeki birkaç yıl içinde faiz oranları yükselirse ve aynı şirket% 4 ödeyerek tahvil ihraç etmeye başlarsa, tahvillerinizin değer kaybetmesi muhtemeldir. Onları olgunlaşmadan satarsanız, muhtemelen anaparalarında bir kayıp alacaksınız..

Öte yandan, tahvillerle ilgili iyi olan şey, piyasa değeri ne zaman olursa olsun, vade tarihine kadar tutarsanız, ihraççı olmadığı sürece müdürünüzün hiçbirini kaybetmeyeceksiniz ' t varsayılan.

Tahvil Derecelendirmeleri

Hem belediye hem de kurumsal tahviller, yatırımcıların ihraççılarının finansal olarak nasıl ilerlediğini anlamalarını sağlayan bir derecelendirme sistemini takip etmektedir. Derecelendirmeler sizi faiz oranı riskinden koruyamaz, ancak (bir dereceye kadar) sizi varsayılan riskten koruyabilir.

Tahvil puanı ne kadar yüksek olursa, ihraççının yükümlülüklerini temerrüde düşürme olasılığı o kadar düşük olur. Kurumsal ve belediye tahvilleri aynı şekilde derecelendirilir.

Bunlar tahvilleri değerlendirmek için kullanılan üç ana derecelendirme kuruluşudur:

- Standart ve Yoksullar (S&P)

- Moody's'ten

- kokarca

S&P ve Fitch benzer bir derecelendirme sistemi kullanırken Moody'nin sistemi biraz farklıdır. BBB- veya Baa3 veya üstü olarak derecelendirilen şirket veya belediye tahvilleri yatırım derecesi olarak kabul edilir, bu da temerrüt riski düşüktür. Öte yandan, BBB veya Baa3'ün altında derecelendirilen tahviller önemsiz tahviller olarak kabul edilir, bu da yükümlülüklerini temerrüde düşme olasılıklarının daha yüksek olduğu anlamına gelir.

Kurumsal ve Belediye Tahvillerinin Farkı

Kurumsal ve belediye aynı özelliklerin çoğunu paylaşsa da, ikisi arasında bir dizi önemli fark vardır..

Sivil Amaç Vs. kâr

Şirket tahvilleri sermayeyi yükseltmek için kullanılır, böylece şirketler faaliyet göstermeye devam eder ve karşılığında para kazanırlar. Belediye tahvilleri, kamu projelerini finanse etmek ve şehirleri, kasabaları ve ilçeleri sorunsuz bir şekilde sürdürmek için kullanıldıklarından farklıdır.

Genellikle belediye tahvilleri tarafından finanse edilen projelerin amacı, ihraç eden bölgelerde yaşayanlar için yaşam kalitesini arttırmaktır. Bu bağlamda, çoğu belediye tahvillerini kâr amacı gütmeyen kuruluşlara benzetme eğilimindedir, bu kurumları ihraç etmenin amacı para kazanmak değil, halka hizmet sunmaktır. Genellikle belediye tahvilleri tarafından finanse edilen paralı yollar ve köprüler bile kamu şirketleriyle aynı şekilde “kârlı” kabul edilmemektedir. Paralı yollar ve köprüler gelir getirirken, bu para genellikle onları güncel tutmak ve korumak için kullanılır - sadece birinin banka hesabına girmez.

Topluma veya sivil yatırıma kendini adamış tahvil yatırımcıları genellikle kurumsal tahviller yerine belediye tahvillerini seçerler. Hastane sistemleri inşa etmek, az hizmet verilen mahallelerde konut projeleri geliştirmek, okulları güncellemek ve parkları ve topluluk bahçelerini temizlemek için sık sık belediye tahvilleri çıkarılır. Şirket tahvilleri ise aksine, daha sonra bir şirketin kâr için sattığı ürünleri geliştirmek için kullanılır..

Vergi İstisnası Durumu

Şirket tahvillerinden elde edilen faiz federal, eyalet ve yerel vergilendirmeye tabidir. Ancak, belediye tahvillerinde kazandığınız faiz her zaman federal vergilerden muaftır ve ikamet ettiğiniz eyalet tarafından çıkarılan bir tahvil satın alırsanız, kazandığınız faiz eyalet ve yerel vergilerden de muaf olabilir.

Ayrıca, ABD topraklarından biri (Porto Riko, Virgin Adaları ve Guam gibi) tarafından ihraç edilen bir belediye tahvili satın alırsanız, faiz hem federal hem de eyalet düzeyinde muaftır. Bu nedenle belediye tahvilleri yüksek gelir vergisi dilimlerine giren kişilere hitap etme eğilimindedir..

Faiz Oranları ve Getiriler

Bazı insanlar “faiz oranı” ve “getiri” terimlerini dönüşümlü olarak kullanırlar, ancak aslında oldukça farklıdırlar. Faiz oranı, tahvil ihraç eden kuruluşun size ödemeyi kabul ettiği faiz tutarıdır; oysa getiri, tahvilin cari fiyatına dayalı getiri oranıdır. Faiz oranı ve getirinin aynı olduğu tek zaman, tahvilin orijinal nominal değerine değer olduğu zamandır..

Diyelim ki 10.000 $ nominal değeri ve% 5 faiz oranı olan bir tahvil satın aldınız. Bu durumda, yılda 500 ABD doları faiz bekleyebilirsiniz.

Şimdi diyelim ki piyasa koşullarından dolayı 10.000 dolarlık tahvil fiyatı düştü ve sonuç olarak nominal değeri sadece 5.000 dolar. Bu durumda, yeni getirisi% 10'dur, ancak faiz oranı% 5'te kalır. İhraççının ödemelerini planlandığı gibi yaptığını varsayarsak, faiz ödemelerinde yılda 500 dolar kazanmaya devam edersiniz, ancak getiriniz sadece% 5'tir, oysa tahvillerini yeni fiyattan alan biri aynı 500 dolarlık faizi alır, ancak % 10.

Kurumsal tahviller bir bütün olarak belediye tahvillerinden daha yüksek faiz ve getiri sağlama eğilimindedir. WM Financial Strategies'e göre, belediye tahvillerindeki ortalama getiri 2005'ten 2015'e kadar% 4'ün biraz üzerindeyken, kurumsal tahvillerin ortalama getirisi% 5 ile% 7 arasındadır. 1991'e dönersek, bu analize göre belediye tahvillerinin ortalama getiri oranı S&P 500 borsa endeksi için yaklaşık% 11,5 iken, yaklaşık% 6 idi..

Öte yandan, belediye tahvilleri vergiden muaf faizler sunmakta, bu da daha yüksek bir faiz oranından ötürü potansiyel olarak kaybedilen kazançların bir kısmını telafi etmeye yardımcı olmaktadır. Özellikle yüksek bir vergi diliminde değilseniz veya belirli bir yılda yatırımlarınızda bazı zararlar alacağınızı biliyorsanız (ve bu kayıpları vergilerinizdeki kazançlara karşı yazabiliyorsanız), daha yüksek getirili bir kurumsal tahvile yatırım yapmak ve kazandığınız faiz üzerinden vergi ödemek için finansal anlamda.

Vergiye tabi şirket tahvili faizi ile vergisiz belediye tahvili faizi arasındaki farkı uzlaştırmak için vergiye eşdeğer hasılatı hesaplayabilirsiniz. Bu, vergiye tabi şirket bonolarının veya vergiden muaf muni bonolarının sizin için en karlı seçenek olup olmayacağını belirlemenize yardımcı olabilir.

Çevrimiçi hesap makineleri sayıları çalıştırmanıza yardımcı olabilir veya cesur hissediyorsanız aşağıdaki formülü kullanabilirsiniz: rm = rc (1-t) veya RC = rm / (1-t)

- rm = belediye tahvili faiz oranı

- rc = şirket tahvili faiz oranı

- t = vergi oranı

Diyelim ki% 30 vergi oranına düştünüz ve% 4 faiz ödeyen bir belediye tahvili satın almak istiyorsunuz.

- rc =% 4 / (% 70)

- rc = 0.0571 =% 5.71

Yukarıdaki denklemi kullanarak,% 4 faiz vergisiz kazanç elde etmenin,% 5.71 faiz oranına sahip bir şirket bonosu satın almaya ve kazançlarınız üzerinden vergi ödemeye eşdeğer olduğunu belirleyebilirsiniz..

Varsayılan risk

Hem kurumsal hem de belediye tahvilleri bir derece temerrüt riski ile gelir. Bununla birlikte, belediye tahvillerinin tarihsel olarak düşük temerrüt oranları vardır ve LearnBonds'a göre, belediye tahvillerinin temerrüde düşme olasılığı kurumsal orana göre 50 ila 100 kat daha azdır. Dahası, Liberty Street Economics'e göre, S&P 1986 ile 2011 arasında sadece 47 muni tahvil temerrüt bildirdi ve Moody's 1970 ile 2011 arasında sadece 71 rapor verdi. Buna karşılık, S&P 2.015 kurumsal tahvil temerrüt ve Moody's aynı zaman dilimlerinde 1.784 bildirdi.

Güçlü bir kredi notuna sahip bir belediye tahvili satın alırsanız, bir temerrütle karşılaşma olasılığınız daha düşüktür. Invesco'ya göre, 1970'den beri Aaa dereceli belediye tahvil temerrütleri olmamıştır ve bu noktadan itibaren Aa dereceli muni tahvillerinin sadece% 0,01'i temerrüde düşmüştür. Buna karşılık, Aa dereceli şirket tahvillerinin temerrüt oranı 1970 yılından bu yana% 0,99 ve Aaa dereceli şirket tahvillerinin temsili% 0,49'dur..

Temerrütlerle uğraşırken, aklınızda bulundurmak istediğiniz bir şey, tahvil oranınızdır; bu, tahvil sahiplerinin ihraççı temerrütlerinden sonra borçlu oldukları parayı ne kadar ödediği. Belediye tahvilleri, kurumsal tahvillerden çok daha güçlü bir toparlanma oranına sahiptir. Aslında, Municipalbonds.com'a göre, genel borç tahvillerinin geri kazanım oranı% 100'e yakındır ve Moody's'e göre, belediye tahvillerinin nihai geri kazanım oranı 1970'den 2013'e kadar yaklaşık% 60 iken, kurumsal tahvillerin geri kazanım oranı 1987'den 2013'e sadece% 48.

Minimum Yatırım

Belediye tahvilleri ile ilgili girişin önündeki en büyük engellerden biri, çoğu asgari yatırım gereksinimi ile karşı karşıya kalmasıdır. Bu aynı zamanda kurumsal tahviller için de geçerli olmakla birlikte, çoğu belediye tahvili minimum 5.000 $ yatırım gerektirir. Kurumsal tahviller ise bunun aksine, tipik olarak 1.000 dolar cinsinden satın alınabilir ve böylece halka daha erişilebilir hale getirilebilir.

Market boyu

Belediye tahvil piyasası, kurumsal tahvil piyasasının sadece üçte biri kadardır, bu da şirket tahvilleri söz konusu olduğunda çok daha fazla yatırım fırsatı olduğu anlamına gelir. Belediye tahvil piyasası yaklaşık 3,7 trilyon dolar, kurumsal tahvil piyasasında ise yaklaşık 11 trilyon dolar ödenmemiş tahvil ihracı var.

Bond Likiditesi

Tahvil satın aldığınızda, sözleşmelerinde belirtilen şartlara kilitlenmiş olursunuz. Örneğin, 20 yıllık bir bono satın alırsanız, bononun 20 yıl boyunca ödediği faiz oranına kilitlenirsiniz. Tek çıkış yolunuz bonolarınızı daha iyi veya daha kötü satmaktır.

Piyasa koşulları iyi ise, tahvillerinizi onlar için ödediğiniz tutardan daha fazla satarak kâr elde edebilirsiniz. Bununla birlikte, piyasa koşulları zayıfsa veya düşük kredi notu nedeniyle satmak istediğiniz tahvil istenmiyorsa, ödediğinizden daha az almaktan kurtulabilirsiniz..

Genel anlamda, kurumsal tahvillerin belediye tahvillerinden daha likit olduğu düşünülmektedir, yani kurumsal tahvilleri zarara uğramadan satma şansınız daha yüksektir. Bunun nedeni, şirket tahvillerinin aktif olarak New York Borsası'nda işlem görmesidir. Öte yandan, belediye tahvilleri tipik olarak tezgah üstü piyasa denilen piyasada alınıp satılmaktadır, yani kamu borsalarında işlem görmezler.

Bir tahvilde bir tahvil listelenmişse, esasen herhangi bir zamanda satın alınabilir veya satılabilir. Bununla birlikte, tipik olarak, herhangi bir zamanda aktif olarak sadece küçük bir belediye tahvili alt kümesi satılmaktadır ve sunulanlar günden güne önemli ölçüde değişebilir. Belediye tahvilleri borsada işlem görmediği için, bunları satmaya hazır olduğunuza karar verdiğinizde bir alıcı bulma şansınız daha azdır.

Raporlama, Açıklamalar ve Broker Ücretleri

Kurumsal tahvil ihraç edenlerin, finansal sorunları veya kazançları gibi tahvillerini etkileyebilecek bazı bilgileri kamuya açıklamaları gerekmektedir. Ayrıca, şirket tahvili alınıp satıldığında ticaret yaptıkları fiyatlar da açıklanmalıdır..

Öte yandan, belediye tahvilleri, ihraççıların ve brokerlerin şu anda aynı açıklama gerekliliklerine sahip değildir, bu nedenle yatırımcıların değerlendireceği daha az bilgi vardır. Ancak, belediye tahvil piyasasını daha şeffaf hale getirmek için adımlar atılmaktadır. 13 Şubat 2015 tarihinde, Menkul Kıymetler ve Borsa Komiseri Luis A. Aguilar, belediye tahvil piyasasını bireysel yatırımcılar için daha adil ve erişilebilir hale getirmeye yardımcı olacak değişiklikler çağrısı yaptı.

Buna ek olarak, belediye tahvilleri tipik olarak bir borsada satın alınmadığından, bunları satan aracılar ve bayiler, teklif edilen fiyatlara dahil edilen biçimlendirmeleri ücretlendirir. Ayrıca, maliyetinize katkıda bulunabilecek ve yatırımınızdan elde etmeyi umduğunuz karı yiyebileceğiniz bir komisyon ödeyebilirsiniz. Kurumsal tahviller için de bir komisyon ödeyebilmenize rağmen, bunlar aynı tür biçimlendirmeleri taşıma eğilimi göstermez, çünkü daha yaygın olarak bulunurlar ve izlenmesi daha kolay fiyatlandırmaya sahiptirler.

Belediye tahvil bilgilerinin gelmesi biraz zor olsa da, Belediye Menkul Kıymetler Yönetim Kurulu'nun web sitesi büyük bir kaynaktır. Son zamanlardaki ticaret faaliyeti ve tarihsel tahvil fiyatları gibi önemli verileri içermektedir..

Son söz

Hem kurumsal hem de belediye tahvillerinin avantajları ve dezavantajları vardır. Şirket tahvilleri genellikle daha yüksek bir kâr potansiyeli sunar, ancak bunun tersine artan bir temerrüt riski artar. Buna karşılık, belediye tahvilleri, kurumsal tahvillerden daha düşük getiri sağlama eğilimindedir, ancak belediye tahvilinin temerrüde düşme olasılığı çok daha düşüktür. Kurumsal tahvillerden kazanılan faiz, belediye tahvillerinin vergiden muaf statüsüyle aynı olmamakla birlikte, daha düşük gelir vergisi parantezine sahip olanlar daha yüksek oranlı şirket tahvillerine yatırım yapmaktan daha iyi olabilir.

Sosyal bir etki yapmayı taahhüt eden yatırımcı tipiyseniz, genellikle toplulukları ve yaşamları iyileştiren kamu projelerini finanse etmek için kullanıldığından, paranızı belediye tahvillerine koymaya daha meyilli olabilirsiniz. Öte yandan, yatırım yapmak için çok paranız yoksa ve bonolarınızı kolaylıkla satma esnekliğini istiyorsanız, şirket bonoları daha iyi bir seçenek olabilir.

Yatırım portföyünüzde ne tür tahviller var? Onların performansından memnun musunuz??