5 Sosyal Güvenlikle İlgili Siyasi Yalanlar - Sorunları Anlamak

Ama gerçekler neler?

Birçoğu tarafından “sosyalizm” olarak görülse de, Amerikalıları yaşlılık, yoksulluk ve işsizliğin yıkımından korumak için Sosyal Güvenlik oluşturuldu. 1937'de 53.236 faydalanıcıya (özellikle beyaz erkekler) 1.3 milyon dolar yardım sağlanırken, 2012 yılında 56.758.185 emekli işçi, bağımlı aile üyeleri ve hayatta kalanlar ile engelli işçiler ve aile üyeleri 773.2 milyar dolar yardım aldı. Sosyal Güvenlik ödemeleri, tüm emeklilerin üçte ikisinden fazlasının çoğunluk gelirini temsil ediyor ve aylık aylık ortalama faydası 1,235 dolar - bugünün pahalı toplumunda rahatça yaşamak için yeterli değil, ancak genellikle evsizlik, açlık ve umutsuzluk arasındaki fark anlamına geliyor..

2035 yılında tahmini 91 milyon Amerikalı faydalanmaya hak kazanacak. Programın finansman ve fayda mekanizmaları değiştirilecek olsa da, çoğu vatandaş için birincil finansal güvenlik ağı olmaya devam edecek.

Sosyal Güvenlik Hakkında 5 Büyük Yalan

Sosyal Güvenlik son yıllarda siyasi bir futbol haline geldi; sağ, programı hükümete giderek artan bir şekilde hak sahibi, sosyalleşmiş bir halkın özü olarak bozuyor, sol programı “her Amerikalı'nın güvenli ve sağlıklı bir şekilde doğru ve beklentisi” olarak görüyor ve ağırbaşlı emeklilik. ”

Cumhuriyetçiler programı özelleştirmeyi önerdi, her bir Amerikalı'nın kendi yatırım başarısından sorumlu olmasını sağladı (veya gerektirdi); bununla birlikte, Demokratlar bu çabaları garantili faydaların özünü kavramak için bir arka kapı girişimi olarak görüyorlar. Her iki siyasi parti de gerçekleri söylemden vazgeçmeye, programı önyargısız görmeye ya da siyasi ideolojileriyle çatışan değişiklikleri eğlendirmeye istekli olmamıştır. Bu ortam ve devam eden histrionikler, ortalama Amerikalıların Sosyal Güvenlik Programı ve geleceği hakkında kafası karışmış, çatışmış ve endişeli.

İşte en yaygın siyasi yalanlardan beşi:

1. Sosyal Güvenlik, Ülkenin Yıllık Açık ve Borçlarının Başlıca Faktörüdür

Muhafazakar politikacıların iddialarına rağmen Sosyal Güvenlik ödemeleri federal açık veya borca eklenmiyor. Yasaya göre, Sosyal Güvenlik, kendi fonlarıyla (her çalışan Amerikalıdan toplanan bordro vergileri) kendi kendini idare etmektedir ve sahip olmadığı parayı harcayamaz (Sosyal Güvenlik avantajları). Ücretli bordro vergileri, Yaşlılık ve Hayatta Kalma Sigortası (OASI) Güven Fonu'nda veya Engelli Sigortası (DI) Güven Fonunda toplanır, faiz kazanmak için yatırım yapar ve yararlanıcı ödemeleri yapmak için kullanılır.

Programın ilk yıllarında Sosyal Güvenlik'e para ödeyen, doğal olarak fazlalık yaratan insanlardan daha fazla insan vardı. Bu fazlalık dünyanın en güvenli güvenliğine yatırıldı: ABD tarafından ihraç edilen borçlanma senetleri. Muhafazakar simge Başkan Ronald Reagan, 1984 Cumhurbaşkanlığı tartışmasında açıkça şunları söyledi: “Hadi bir kez ve herkes için dinlenelim… Sosyal Güvenliğin açıkla hiçbir ilgisi yok. Sosyal Güvenlik tamamen işveren ve çalışanlardan alınan bordro vergisiyle finanse edilmektedir. ”

2. Sosyal Güvenlik İflas Ediyor

Başkan yardımcısı Paul Ryan 2012 başkan yardımcısı tartışmasında “Medicare ve Sosyal Güvenlik iflas ediyor” dedi. Bununla birlikte, ifadesi (ve muhafazakâr politikacılar tarafından yapılan benzer yorumlar), programın yıllık gelirlerini göz ardı ettiği için yanlıştır. Aynı mantığı Amerika'nın en büyük şirketlerine uygularsak, hiçbiri bir yıl sürmez.

Örneğin, Apple'ın Eylül 2012 sonunda kısa vadeli nakit ve yatırımları yaklaşık 57 milyar dolardı. Gelirler hariç yıllık giderler yaklaşık 87.4 milyar dolar. Kongre üyesi Ryan'ın mantığı Apple'ın sekiz ay içinde iflas edeceğini ve açıkçası bunun mantıklı olmadığını ileri sürüyor. Sosyal Güvenlik 2012 yılında 725 milyar dolardan fazla vergi aldı. Bu rakam, daha fazla insan işe döndükçe ve gelir seviyeleri yükseldikçe artacaktır..

Sosyal Güvenlik programı, bir topluluğa su sağlayan büyük bir göle benzer. Göl, aşırı yağmur toplandığında, yağmur yağarken veya su çekerken su seviyesi yukarı veya aşağı hareket ettiğinde oluşturulur. Göl tamamen boşaltılırsa (önceki yıllardan kalan fazla su tükenirse), topluluğun su kullanımı o yıldaki yağışla sınırlı olacaktır. Gerçek hayatta, kuraklıklar su kullanım kısıtlamalarını zorlar; Sosyal Güvenlik sisteminde, bordro vergisi gelirleri (yağmur) ile faydalanıcı ödemeleri (su kullanımı) arasındaki sürekli açıklar, toplam ödemelerin toplanan toplam bordro vergilerine eşit olduğu seviyeye kadar daha düşük yararlanıcı ödemeleri gerektirir.

2010 yılında, Sosyal Güvenlik faydalanıcılarına yapılan ödemeler, ilk kez bordro vergilerinden alınan makbuzları aşmış ve söz konusu fayda düzeyini korumak için fazla fonların kullanılmasını gerektirmiştir. Herhangi bir değişiklik yapılmazsa, fazlalık 2033 yılına kadar elenecektir. O zaman, bordro vergileri artmazsa, gelirleri eşleştirmek için fayda kesilecektir; bugün yapılan tahminler, faydaların mevcut oranlardan% 25 oranında bir indirim gerektireceğidir. Bununla birlikte, Nobel Ödülü sahibi ekonomist Paul Krugman'ın 2004'te yazdığı gibi, “Gelecek nesiller için emeklilik programını büyük bir değişiklik olmadan güvence altına alacak mali paketler bulmak hiç de zor değil.”

Motley Aptal da aynı fikirde. Kazanılan gelir üzerindeki tavanı azaltarak, ödemelerin başlaması için emeklilik yaşını hafifçe yükselterek ve Yaşam Maliyeti Ayarlaması'nı (COLA) azaltarak bordro vergilerini artırmanın kombinasyonu, fonu önümüzdeki 75 yıl için sabitleyecektir. Toplam etki, toplam bordro vergisi oranlarının% 1,6 oranında artırılmasına eşdeğer olacaktır - 2013'teki bordro vergisi oranı, işverenler ve çalışanlar arasında eşit olarak% 12,4 olacaktır - veya yıllık işsizlik sigortasının maliyeti, üst düzey Bush vergi indirimleri, veya savunma bütçesinin beşte biri.

Temmuz 2010'daki Kongre Bütçe Ofisi, mevcut fayda düzeyini korumak ve gelecek nesillerin önceki nesillere benzer faydalar elde etmesini sağlamak için 30 farklı seçeneği analiz eden kapsamlı bir çalışma yayınladı, ancak Kongre henüz tavsiyelerinden herhangi biri üzerinde hareket etmedi.

3. Sosyal Güvenlik Fonları Hükümet Tarafından “Çalındı”

Muhafazakâr politikacılar yıllardır, önceki yıllarda toplanan fazla bordro fonlarının hükümet yetkilileri tarafından çalındığını ve vergi mükelleflerinin bilgisi ya da onayı olmadan diğer federal programları finanse etmek için kullandıklarını iddia etmişlerdir. En iyi ihtimalle, ABD Hükümeti'nin tam inancı ve kredisi ile desteklenen Hazine bonolarının özel sayıya yatırılması nedeniyle, bu tür açıklamalar güvenlik yatırımlarının yanlış anlaşılmasını temsil eder..

Bu Hazine menkul kıymetleri diğer ABD borçlarından aşağıdaki gibi farklıdır:

- Anapara Tutarı Dalgalanmadı ve Her Zaman Par'da Kullanılabilir. Kurumsal ve diğer devlet tahvillerinin sabit faiz ve vadeleri vardır. Menkul kıymet olgunlaşmadan satılırsa veya itfa edilirse, piyasa değeri faiz oranlarının hareketine bağlı olarak anapara tutarından daha fazla veya daha az olabilir. Örneğin, tahvilin çıkarılmasından bu yana faiz oranları yükselmişse, erken itfada alınan tutar, nominal değerinden daha az olacaktır - nominal değeri% 2,5 faiz faktörü olan 1.000 dolarlık bir tahvil sahibine 25 dolar faiz sağlayacaktır. her yıl. Faiz oranları% 5'e yükselirse, bir yatırımcı yeni bir tahvil alıp% 5 kazanabileceğinden, tahvilin piyasa değeri 500 $ -% 50 kayıp - olur. Sosyal Güvenlik Hazineleri, erken kullanılsalar dahi nominal değerinde itfa edilebilir.

- Satın Alınan Tüm Hazine Menkul Kıymetleri Aynı Orta Vadeli Hazine Menkul Kıymetleri ile Faiz Kazanıyor. OASDI Trust fonlarının sahip olduğu menkul kıymetler yalnızca bir ya da iki yıllık dönemler olabilse de bu doğrudur. Son üç yıldır, Trust fonları her yıl% 4'ten fazla kazanmıştır ve ABD Haberleri tarafından sıralanan en iyi 100 yatırım fonu için üç yıllık rekortan oldukça yüksektir. 2011 yılında ortalama ABD emeklilik fonu yaklaşık% 1,4 oranında büyürken, Sosyal Güvenlik fonları aynı yıl% 4,4 oranında büyümüştür. Ülkemizin yatırım notlarındaki düşüşe rağmen, “Emeklilik ve Yatırımlar” a göre ABD Hazineleri, “oldukça tercih edilen yatırımlar” ve oldukça değişken bir hisse senedi piyasasında “riski aşılamanın bir yolu” olmaya devam ediyor.

Eleştirmenler genellikle Sosyal Güvenlik'in garantili aylık gelirini özel tanımlı fayda veya emeklilik planlarının öngörülen faydalarıyla karşılaştırır. Küresel bir insan kaynağı ve aktüeryal danışmanlık firması olan Mercer'e göre, kurumsal emeklilik planları 689 milyar dolardan fazla fonlandırıldı. Sonuç olarak şirketler, 1985 yılında tahmini 112.000 plandan 2011'deki 26.000 plandan azına kadar tanımlanmış fayda planlarını mümkün olduğunca çabuk atarlar. Şirketlerin emeklilik yükümlülüklerini yerine getirememesi, Kongre'nin Emeklilik Yardımı Garanti Kurumu'nun kurulmasını sağlamak için kurulmasına yol açtı. kurumsal plan katılımcıları.

Eyalet ve yerel yönetim planları daha kötü durumda (1,4 trilyon dolarlık bir eksiklik). Bu şüphesiz daha yüksek vergiler, hizmet indirimleri ve belediye iflaslarına yol açacaktır.

4. Sosyal Güvenliğin Yararları Özel Sektör Emeklilik Alternatiflerinden Daha Düşük

Eleştirmenler aşağıdaki nedenlerden dolayı yanlıştır:

- Sosyal Güvenlik Özel Planlarda Bulunmayan Özelliklere Sahiptir. Bu özelliklerin bir kısmı vardır. Her şeyden önce, eşler asla ücret kazanmamış olsalar bile yardım alırlar. Tek bir ücret alan evli çiftlerin çoğu, vergi ödediklerinden daha fazla yardım almaya devam edecektir. İkincisi, çocuklar ölmekte olan çalışan bir ebeveynleri varsa faydalanırlar. Üçüncüsü, çalışmak için çok engelli insanlar yaşam için fayda sağlayabilir.

- Yatırımcıların Özel Planlardaki Yatırım Getirileri Konusundaki Beklentileri Aşırı İyimser. Geçmişteki yatırım sonuçlarının hemen hemen her tartışması, “yatırım sonuçlarının doğası gereği varsayımsal olduğu, gerçek yatırım sonuçlarını yansıtmadığı ve gelecekteki sonuçların garantisi olmadığı” etkisine yönelik uyarıcı bir dil içermektedir. Bu açıklama, yatırım getirilerinin muazzam değişkenliğini - hangi yatırımların yapıldığını, ne zaman satın alındıklarını, ne kadar süre tutulduklarını, ne zaman satıldıklarını - yansıtır, böylece gelecekteki projeksiyonların gerçekleşmesi olası değildir. Michigan Üniversitesi Anket Araştırma Merkezi tarafından yapılan bir ankette, ortalama bireysel yatırımcının hisse senedi piyasasının önümüzdeki 10 ila 20 yıl boyunca yılda yaklaşık% 10 geri dönmesini beklediğini, ancak gerçek sonuçlar bu tür yüksek getirilerin nadir olduğunu göstermektedir. Amerikan Emekli Kişiler Birliği'nin (AARP) yasama politikası direktörü David Certner geçtiğimiz günlerde ekonomi çöktüğünde, birçok Amerikalı'nın emeklilik planlarına büyük bir önem vererek özel emeklilik, emeklilik tasarrufu ve ev değerlerinin büyük bir darbe aldığını belirtti. Ancak, Sosyal Güvenlik yardımları bundan etkilenmedi.

- Amerikalıların Yarısından Azı Şirket Destekli Emeklilik Planlarına Ulaşabilir. Planların sunulduğu yerlerde, uygun çalışanların sadece% 54'ü katılır. Plandaki değerler üzerinde en büyük bileşik etkisini kazanması muhtemel genç işçilerin katılımı en az (% 31). Önemli emeklilik değerlerine sahip bireylerin örnekleri atipiktir ve ortalama çalışanın göstergesi değildir. Bu nedenle, Sosyal Güvenlik çoğu insan için emeklilik planlamasının temeli olmaya devam edecektir..

- Sosyal Güvenlik Programında İşveren Katkıları Zorunludur. İşverenler, 2013 yılında ücretlerin% 6,2'sine kadar olan azami geliri 113,700 $ 'a çıkararak çalışanın sosyal güvenlik yardımlarına yaptığı yatırımı etkili bir şekilde iki katına çıkarmalıdır. Ancak, işveren katkıları özel emeklilik veya tasarruf hesaplarında isteğe bağlıdır. İşveren katılımı olmayan özel planlar yalnızca çalışanın katkılarıyla desteklenir.

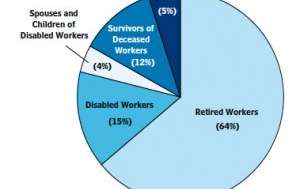

5. Sosyal Güvenlik Sadece Bir Emeklilik Programıdır

Sosyal Güvenlik Faydalanıcıları 2012

Sosyal Güvenlik Faydalanıcıları 2012

Sosyal Güvenlik İdaresi

Eski bir Sosyal Güvenlik Komiseri Robert M. Ball'a göre, Sosyal Güvenlik Programı, insanların çalışmak için çok yaşlı olduğu veya çalışamayacak kadar özürlü olması ya da ücret kazanan kişinin aile ölür ya da yapılacak iş olmadığı için ya da olağanüstü masraflar söz konusu olduğunda hastalıkla deyin. ” Motley Fool, Sosyal Güvenliğin bir emeklilik planı olmadığını, işçileri, emeklileri ve ailelerini hayatın bilinmeyenlerinden koruyan evrensel bir sigorta programı olduğunu söyleyerek bu düşünceyi tekrarlıyor..

Yardımların çoğunluğu emeklilere sağlanırken, aşağıdaki kişiler de uygundur:

- Geçici veya Kalıcı Olarak Fiziksel veya Zihinsel Engellilerle Çalışmakla Sınırlı Olanlar. Bu kişiler Sosyal Güvenlik Engellilik Sigortası ile aylık yardım alabilirler..

- İstemsiz İşsiz Olanlar. Bu kişiler, belirli bir süre içinde öngörülen miktarda istihdam ve kazançları varsa, 39 haftaya kadar kısmi gelir değişikliği alabilirler. İşsizlik yardımları devletler tarafından yönetilir ancak Sosyal Güvenlik tarafından yönetilen bir kamu fonundan ödenir.

- Vefat Eden Tam Sigortalı İşçilerin Bağımlıları. Sosyal Güvenlik, çocuklara, bağımlı ebeveynlere ve ölen işçilerin eşlerine süregelen faydaların yanı sıra küçük bir toplu ölüm yardımı da sağlar..

Son söz

Sosyal Güvenlik sistemimiz mükemmel mi? Hayır, ama liderlerimiz Dwight D.Eisenhower'ın ifadesiyle Sosyal Güvenlik programının “Amerikan halkının ekonomik güvenliği için hayati” olduğu konusunda hemfikir. Harry S. Truman bir keresinde bunun “insanlara boşuna bir şey vermek için ne bir dole ne de bir araç olduğunu, ancak toprak yasası tarafından kazanılmış ve garanti edilmiş olduğunu” söyledi. Ve Başkan John F. Kennedy 30 Haziran 1961'de “Sosyal Güvenlik programı stres zamanlarında ailelere, çocuklara ve yaşlılara sağlanmasında önemli bir rol oynuyor. Ancak durağan kalamaz. Nüfusumuzda, çalışma alışkanlıklarımızda ve yaşam standartlarımızdaki değişiklikler sürekli revizyon gerektirir. ”

Cumhuriyetçiler ve Demokratlar uygun ve gerekli değişiklikler konusunda farklı görüşlere sahip olmalarına rağmen, programdaki değişiklikler her iki siyasi parti tarafından gerekli ve tanınmaktadır..

Sizce ne - Sosyal Güvenlik tasarruf etmeye değer mi? Hangi değişiklikleri tercih edersin?